[ 출처 : 삼성증권 글로벌 뉴스 인사이트 ]

[8/3] ARM 인수 가능성 재보도 (n.news.naver.com/article/215/0000890396)

- 지난 7 월 31 일 Bloomberg 와 Financial Times 등 외신은 다시 한 번 NVIDIA 의 ARM (SoftBank 지분 75%, 비전펀드 25%) 인수 가능성을 보도

- 이전 기사들과의 차이점은 NVIDIA 만이 인수 의사를 보이고 있다는 점

- 인수 조건에 대한 정보는 알려지지 않았으나, 언론은 SoftBank 가 지난 2016 년 인수했던 가격 320 억달러를 웃돌 것으로 예상 중

[8/7] 신규 PC GPU 9~11 월에 걸쳐 출시 예정 (www.bodnara.co.kr/bbs/article.html?num=164839)

- MyDrivers 에 따르면 NVIDIA 의 차기 PC GPU (Ampere 기반 RTX 30 시리즈)들이 올해 9~11 월에 걸쳐 출시 예정

- 이는 현 세대 라인업 (RTX 20 시리즈)의 당시 출시 일정에 기반한 추측

- 현재 NVIDIA 는 RTX 2070 이상의 하이 엔드 제품 재고 소진에 나선 것으로 알려짐

[8/11] 트위터에 신제품 암시글 게시 (www.tomshardware.com/news/nvidia-ampere-countdown-august-31)

- NVIDIA 는 공식 트위터에 “ultimate countdown”과 "21 days, 21 years." 라는 문구를 게시

- 주요 커뮤니티 사이트에서는 NVIDIA 가 21 일 후인 8 월 31 일에 신제품을 공개할 것을 암시하는 것으로 해석

- 참고로 21 년전인 1999 년 8 월 31 일은 동사가 첫 GPU 인 GeForce 256 을 출시한 날임

[8/19] GeForce NOW, 크롬북 지원 (www.tomshardware.com/news/nvidia-geforce-now-chromebooks)

- NVIDIA 가 클라우드 게이밍 서비스 GeForce NOW 의 크롬북 베타버전을 공개

- 이로써 GeForce NOW 는 PC, Mac, NVIDIA Shield, 안드로이드 기기 그리고 크롬북에서 구동 가능

- 한편 최근 6 개월 구독 프로모션 (총 25 달러)도 진행

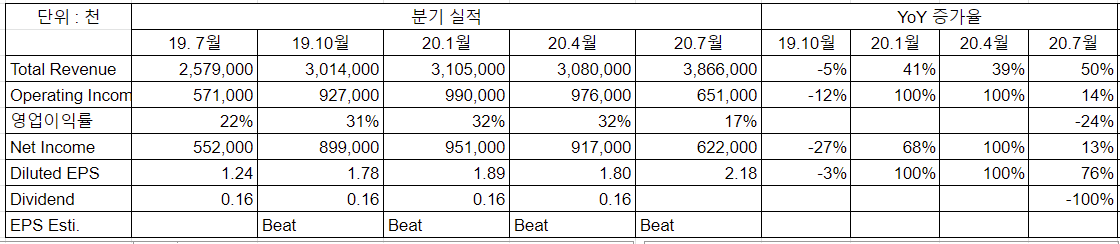

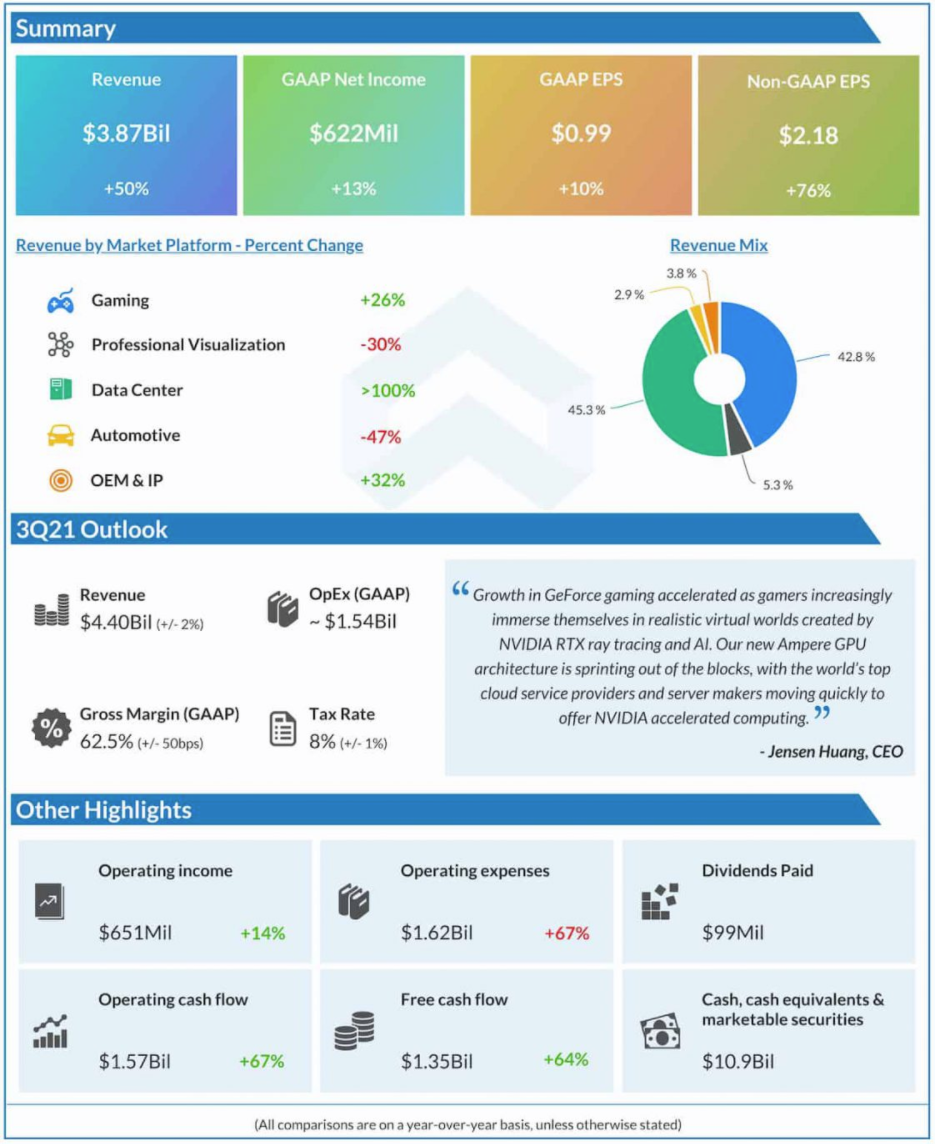

[8/20] FY 2Q21 실적 발표 (회사 IR : s22.q4cdn.com/364334381/files/doc_financials/quarterly_reports/2021/Q221/Q2FY21-CFO-Commentary.pdf)

- 2 분기 매출액은 전년 동기 대비 50%, 전분기 대비 26% 성장한 38.6 억달러로, 컨센서스 36.5 억달러를 상회

- Gaming 부문 (16.5 억달러/컨센서스 14.1 억달러)은 PC GPU 와 Switch 칩 판매량 증가로 전년 동기 대비 26%, 전분기 대비 24% 성장

- Datacenter 부문 (17.5 억달러/ 컨센서스 17.1 억달러)은 Ampere GPU 판매와 Mellanox 인수 효과 (Datacenter 매출액의 30%)로 전년 동기 대비 167%, 전분기 대비 54% 증가

- Non-GAAP EPS 는 2.18 달러로 전년 동기 대비 76%, 전분기 대비 21% 증가하며 컨센서스 1.97 달러 상회

- 한편 3 분기 매출액 가이던스는 43.1~44.9 억달러로 컨센서스 39.7 억달러 상회

- 현재 주가는 시간 외 1% 하락 중

[8/21] 차기 PC 용 GPU RRA 인증 통과 (wccftech.com/nvidia-rtx-3090-founders-edition-board-passes-rra-certification/)

- NVIDIA 의 차기 그래픽카드로 추정되는 보드가 한국서 RRA (국립전파연구원) 인증을 통과

- RRA 인증은 모든 소비자용 제품이 판매되기 전 거쳐야 하는 단계

- 이를 통해 차기 GPU 출시가 임박했음을 예상 가능

[8/24] 차기 PC 용 GPU 가격 루머 (www.tomshardware.com/news/nvidia-geforce-rtx-3090-caught-on-camera)

- NVIDIA 의 차기 PC 용 GPU (Ampere) 제품 군의 사진 (RTX 3090)이 포착

- 해당 사진 게시자는 예상 출시 가격도 공개

- 그는 플래그십 제품 RTX 3090 출시 가격을 1,400 달러로 추정하는데 이는 이전 세대 플래그십 2080 Ti 가격 999 달러 보다 40% 이상 높은 수준

- 참고로 2080 Ti 도 1080 Ti (699 달러) 보다 높게 출시됐던 바 있음

[8/27] 차기 PC 용 GPU 티저 공개 (www.tomshardware.com/news/nvidia-serves-up-rtx-3090-cooler-design-process-explains-12pin-connector)

- NVIDIA 가 동영상을 통해 새로이 적용하는 쿨러와 핀 커넥트를 공개하고 도입 이유를 설명

- IT 커뮤니티에서는 이전 제품들과 다른 설계 및 부품 규격이 적용된다는 점에서 차기 PC 용 GPU (RTX 3090) 출시를 암시하는 것으로 해석

[8/27] 외장 GPU 점유율 상승 (www.tomshardware.com/news/nvidia-80-percent-dgpu-market-share)

- Jon Peddie Research 발표에 따르면 NVIDIA의 외장 GPU 점유율이 80%까지 상승

- 2Q19 71%, 1Q20 75%에 이어 상승세를 이어가는 모습