1. 연간/분기 실적 분석

1) 2010년 매출 증가 요인

- 국도화공(쿤샨) 에폭시 레진 공장 준공 (10.4월)

2) 2019년 이후 투자 현황 및 이슈

- 인도 에폭시 연 4만톤 공장 준공 (20.11.24)

- 국도화공(닝보) 폴리올수지 공장 건설 중 (~21.06)

- ACF 사업 인수 : 삼성 SDI(19.7월), 회명산업(20.4월)

. 세계 시장 규모 3,000억원, 삼성 SDI 경우 월 10억 정도 매출

- 국도화공(쿤샨) 공장 화재로 중단 (20.10.30)

. 12개 Plant 전체 가동 중단으로 21.1Q 매출 차질 예상

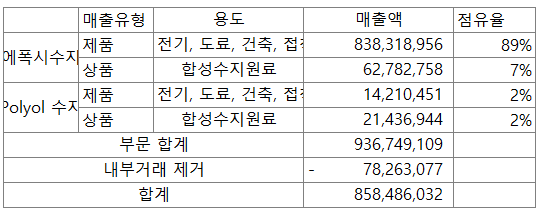

2. 사업 분석

- 에폭시 : 국내 경우 조선업, 건축용 수요 비중 큼

- 폴리올 수지 : 고부가가치 소재, LNG/LPG 초저온 가스 보관 소재로도 사용

- 20년 3분기 누적 실적 : 에폭시 실적이 중요

- 생산 Capa 및 가동율 : 화재 등에 의한 공장 가동율 낮음

참고) 19년 가동율 61%, 18% / 18년 가동율 61%, 72%

3. 제품 가격 분석

- 에폭시 가격 급등 중 (20년 10월 $2,400, 21년 2월 $3,700)

- 에폭시 원자재 BPA/ECH/TBBA, 폴리올 원자재 PO/EO 가격도 급등중이나 제품 가격 스프레드는 나쁘지 않음

(IR 담당자 통화 결과)

4. 투자 아이디어

1) 에폭시 사용 전방 산업인 조선, 건설 등이 돌아서는 추세이고, 풍력 설치 등 기타 수요도 증가

2) 중국, 인도 공장 증설로 매출 증가 예상되며 현재 PER 9.6배, 배당수익률 2.6% 수준으로 저평가

3) Risk 요인 : 중국 공장 20년 11월 화재로 현재 가동이 중단된 상태로 21.1Q 매출 차질 예상

'주식 투자 > 국내 투자' 카테고리의 다른 글

| 자산배분투자 (IRP퇴직연금) (0) | 2020.08.31 |

|---|---|

| 5G 장비주 20년 2분기 실적 분석 (0) | 2020.08.18 |

| 국내 수소차 밸류체인 (0) | 2020.08.01 |

| 코스피 시가총액 변화 추이 분석_200424 (0) | 2020.04.24 |

| [종목분석] 한국카본 (20.04.22) (1) | 2020.04.22 |