1. 국도화학 투자 이후 주가 상승 추세

2. 매출, 영업이익의 원동력인 P, Q 상승 구간

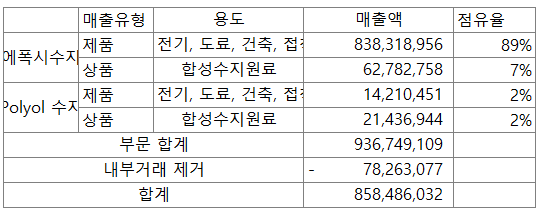

2-1. [ P 상승 요인] 에폭시 가격 사상 최대치 돌파

- Global 1위 에폭시 전문기업으로 매출의 90프로 점유함

2-2. [Q 상승 요인] 글로벌 top 페인트/코팅 업체 AkzoNobel 수요 강세 언급

페인트의 가장 큰 전방은 건설(38%), 선박(18%), 자동차(14%), 기계(10%). 미국 등 글로벌 주택 시장 호조 및 인프라 투자 확대, 선박 발주량 증가 및 관련 기자재 수요 확대 등을 감안할 때, 2021년 페인트 관련 원재료의 강세 가능성 높음. 페인트는 수지(Resin), 안료(Pigment), 용제(Solvent), 첨가제(Additive)로 구성. 비중은 각각 44%, 32%, 20%, 4%. 수지는 페인트의 골격이자 기능을 결정. 안료는 색상을 가진 분말로 페인트에 색을 부여. 용제는 페인트를 묽게 해 도장을 용이하게 함. 첨가제는 물성 향상. 수지의 대표제품은 에폭시. 이는 BPA+ECH 혼합해 제조. 아크릴/우레탄수지도 있음. 안료의 대표제품은 Tio2(이산화티타늄). 용제에는 BTX 사용. 첨가제에는 DOP(가소제) 사용. 이외에 VAM, 헤셀로스(롯데정밀의 수용성 페인트 원료)도 원료 (출처 : 하나투자 화학 주간 동향)